Qué es el Flujo de Caja Libre o FCF. Los beneficios más trasparentes

18 May 2024

Si tuviera la obligación de escoger un solo dato que represente la capacidad de una empresa para generar valor, sería el flujo de caja libre. Nada es perfecto, pero es lo que más se acerca. En este artículo vamos a ver los entresijos de esta forma de beneficios, sus limitaciones, cálculo e información relevante a tener en cuenta para su interpretación.

Qué es el flujo de caja libre

Es la forma más limpia de beneficios restantes de una empresa después de hacer frente a todos sus pagos. Por ende, es el dinero que queda disponible para que la empresa pueda reinvertirlo en:

- Pago de dividendos

- Amortizar deuda

- Recompra de acciones

- Crecer

Importancia del flujo de caja libre

Para entender su importancia, es necesario conocer la principal alternativa.

El beneficio neto, directamente reportado en la cuenta de resultados como una métrica GAAP, (sigue una normativa contable que todas las empresas deben respetar) tiene un problema. Es muy fácil de maquillar. Los malabares contables suelen salir a la luz o acercarse al valor real al cabo del tiempo, pero utilizar el flujo de caja libre te puede ayudar a identificar esas divergencias antes de tiempo.

Vamos a entenderlo con un ejemplo:

Imagina que abres un puesto de limonadas. En un mes, has recibido 100$ de ingresos (revenue). Para poder obtener esos ingresos has tenido que invertir en materia prima (azucar, limones, vasos…) y pagar a un empleado. Unos 60$ en total. Esto nos daría un beneficio neto de 40$.

Ahora necesitas un cuenco para poder almacenar y mezclar toda la limonada con un valor de unos 10$. Supone una salida de dinero del negocio, pero no la contempla el beneficio neto.

En este ejemplo simple, el beneficio neto sería de 40$ y el free cash flow de 30$.

El flujo de caja libre va a contabilizar el dinero “exacto” que entra y sale de la empresa en el instante que lo hace, mientras que el beneficio neto es mucho más laxo a la hora de medir los movimietos de capital al ser fácilmente distorsionado por la forma en la que contabiliza los gastos no monetarios.

Puntos Clave

- Al ser una métrica NON-GAAP su cálculo depende de ti

- No es válida para todas las empresas

- Los flujos de caja nunca mienten. Solo cuenta el dinero que entra y sale de la empresa

- Para obtener una imagen real de los flujos de caja pueden ser necesarias normalizaciones

Limitaciones

- Dependiendo de la madurez y sector de la empresa, es posible que el Free cash flow sea más errático más de lo que te gustaría. Es aquí donde entra la necesidad de normalizar los datos.

- No sirve para valorar bancos.

- No es útil si la empresa aun no ha alcanzado la etapa de rentabilidad

Cómo se calcula

Al no ser una métrica GAAP, las formas de cálcularlo pueden ser casi tantas como las personas a las que preguntes.

La fórmula que te voy a dar no es la mejor, pero si que es la más sencilla.

Flujo de caja libre = flujo de caja operativo - gastos de capital

o, en inglés:

Free cash Flow = Cash flow from operations - Capital expenditures

Todos los datos que necesitamos están en los estados de flujos de efectivo o statements of cash flows.

Como nota, los gastos de capital o capital expenditures casi siempre van a aparecer como “Property, Plants and equipment.”

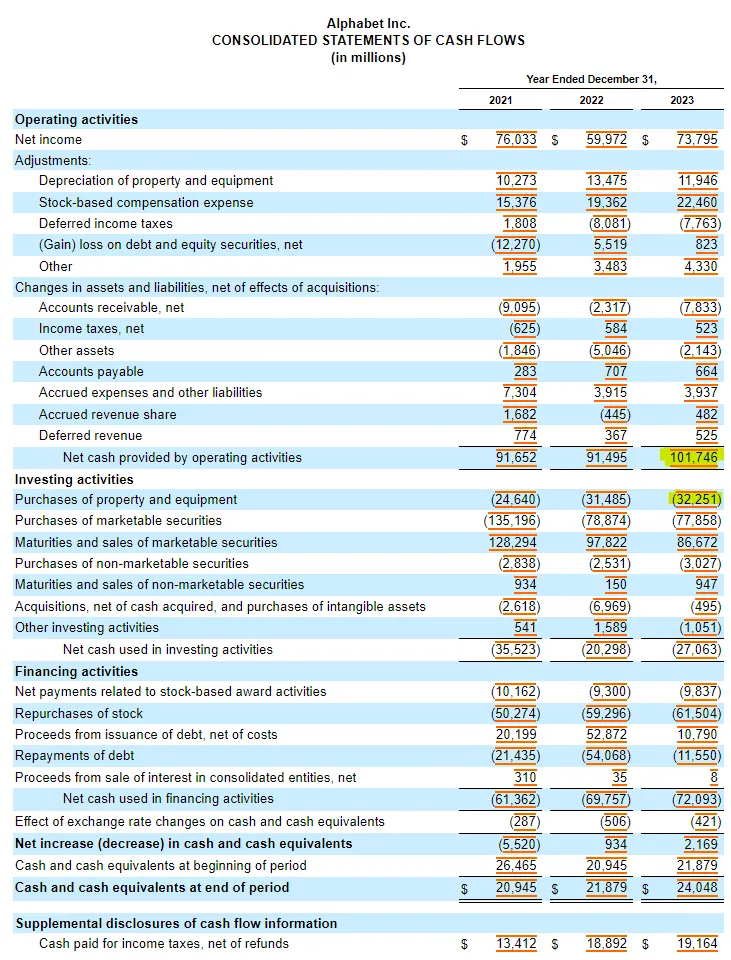

Con los datos anteriores:

FCF = 101746 - 32251 = 69495M

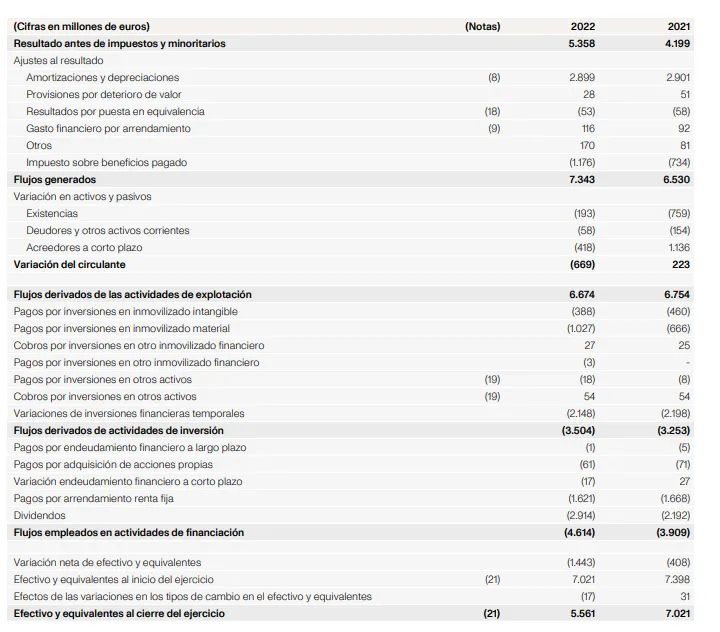

Otro ejemplo con un balance en español

FCF = 6674 - 1027 = 5647M

Ahora viene un pero. En ambos ejemplos he contado los gastos de capital o capital expenditures en su totalidad, pero esto no es siempre correcto. La fórmula más purista de flujo de caja libre descuenta solamente el capex de mantenimiento.

Esto introduce dos nuevos conceptos:

- Maintenance Capex o gastos de capital de mantenimiento

- Growth capex o gastos de capital de crecimiento

Aunque lo normal sea ver reportados ambos de forma conjunta en la misma partida, la diferencia es sustancial.

Se entiende por capex de mantenimiento los gastos de capital que realiza una empresa para mantener sus ingresos.

Por el contrario, el capex de crecimiento, va ligado a todo gasto de capital con el propósito de aumentarlos.

Dicho de otro modo, tiene sentido penalizar a las empresas que tienen unos costes de capex base muy elevados y estables en el tiempo mientras premias a compañías que, de forma esporádica, están teniendo unos gastos de capital elevados en pro del beneficio futuro.

Esto te deja dos alternativas. O bien descontar todo el capex siendo muy conservador en tus estimaciones, o profundizar en el histórico de la compañía y leer sus reportes para poder realizar una estimación real del capex de mantenimiento de la compañía.

Que pasa si el flujo de caja libre es negativo

Literalmente significa que la empresa no está ganando dinero. Lo importante sería analizar la razón.

- Si es una empresa en sus primeras etapas de crecimiento, es normal vivir de la deuda o emisión de nuevas acciones.

- Puede ser una situación temporal, por lo que habría que analizar el pasado y perspectivas de futuro para ver si ha sido una anomalía.

- Si es lo habitual, y no se trata de una empresa en crecimiento… huye.

Cómo interpretar flujo de caja libre

De forma aislada te sirve fundamentalmente para comprarlo con el beneficio neto y tratar de buscar discrepancias importantes.

Si lo combinas con otras métricas en una fórmula, te da acceso a algunas de las fórmulas de valoración más interesantes como:

- FCF yield

- EV / FCF

- P / FCF

Además de ser el protagonista del descuento de flujos de caja. Un método de valoración muy utilizado a nivel académico.

Tipos de Flujo de caja libre

Si dije que la fórmula se podría llegar a complicar mucho según a quien preguntes, aun hay más.

El Flujo de caja libre se puede dividir en dos: apalancado y no apalancado.

- El Flujo de caja libre apalancado o levered, (FCFE o Free cash flow to Equity), es el dinero que le queda disponible a la empresa antes de hacer frente a los costes, reinversiones y pagos de deuda.

- El flujo de caja libre no apalancado o unlevered, (FCFF o Free cash flow to the firm) es el dinero disponible para todos los accionistas y acreedores despues de haber cubierto los gastos anteriores.